국민연금 리밸런싱 (매도폭탄설, 자산배분, 수급분석)

솔직히 저는 '74조 매도 폭탄'이라는 말을 처음 봤을 때 그냥 믿었습니다. 숫자가 크면 일단 겁부터 나는 게 사람 심리니까요. 그런데 막상 리밸런싱 재개 당일 시장을 들여다보고 나서, 제가 얼마나 구조도 모른 채 공포에 휩쓸렸는지 깨달았습니다. 국민연금 리밸런싱이 실제로 어떻게 작동하는지, 그리고 진짜 시장을 움직이는 힘이 어디서 오는지 정리해 봤습니다.

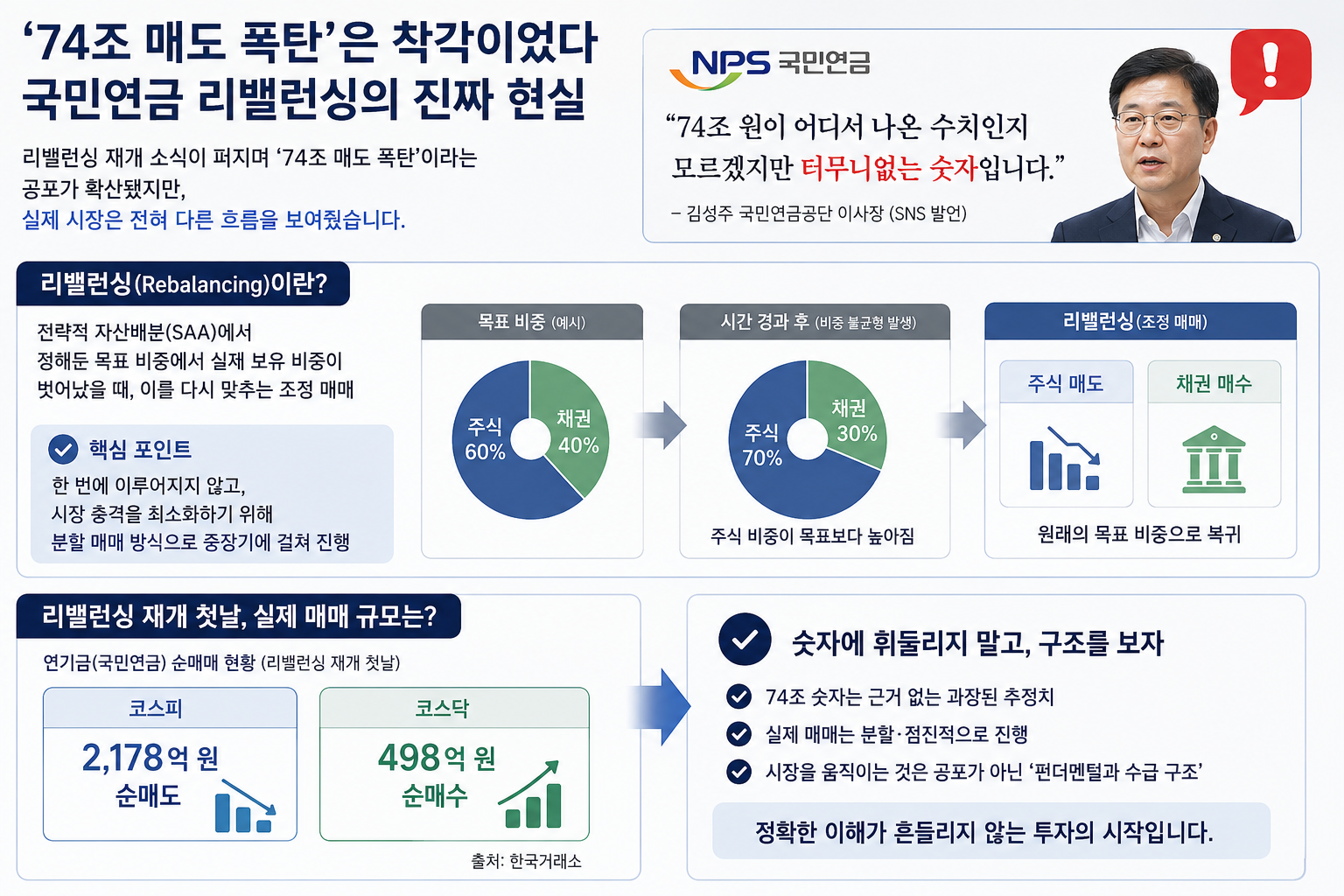

74조 매도설, 저도 처음엔 넘어갔습니다

리밸런싱 재개 소식이 퍼지면서 온라인에는 온통 '74조 매도 폭탄'이라는 말이 넘쳐났습니다. 제가 직접 여러 게시글을 찾아봤는데, 정확한 산출 근거 없이 숫자만 반복되는 경우가 대부분이었습니다. 국민연금공단 김성주 이사장도 자신의 SNS에 직접 글을 올려 "74조 원이 어디서 나온 수치인지 모르겠지만 터무니없는 숫자"라고 공개 반박할 정도였습니다.

여기서 리밸런싱이란 전략적 자산배분(SAA, Strategic Asset Allocation)에서 정해둔 목표 비중에서 실제 보유 비중이 벗어났을 때, 이를 다시 맞추는 조정 매매를 의미합니다. 쉽게 말해 "주식이 너무 많이 올랐으니 조금 팔고 채권을 사서 원래 비율로 돌아가는 것"입니다. 핵심은 이 과정이 한 방에 이루어지지 않는다는 점입니다. 국민연금의 리밸런싱은 시장 충격을 최소화하기 위해 분할 매매 방식으로 중장기에 걸쳐 진행됩니다.

실제로 리밸런싱 재개 첫날, 연기금의 코스피 순매도 규모는 2,178억 원에 그쳤습니다. 코스닥에서는 오히려 498억 원어치를 순매수했습니다(출처: 한국거래소). 74조라는 숫자가 하루에 쏟아질 것처럼 이야기되었지만, 현실은 전혀 달랐습니다. 제가 그 숫자에 겁을 먹었던 것이 새삼 부끄러울 정도였습니다.

목표 비중 상향, 그 배경과 구조적 의미

이번 사태의 출발점은 국내 증시의 급격한 상승이었습니다. 코스피가 빠르게 오르면서 국민연금이 보유한 국내 주식 비중이 기존 목표치인 14.9%를 훌쩍 넘어버렸고, 그대로 두면 기계적인 대규모 매도가 불가피한 상황이 되었습니다. 이에 국민연금은 지난 5월 말 국내 주식 목표 비중을 14.9%에서 20.8%로 전격 상향하고, SAA 허용 범위도 한시적으로 넓혔습니다.

SAA란 전략적 자산배분으로, 주식과 채권, 대체투자 등 각 자산군의 목표 비율을 장기적으로 설정하는 운용 전략입니다. 여기서 허용 범위를 넓혔다는 것은, 목표 비중에서 일정 폭 이상 벗어나도 곧바로 매매하지 않아도 된다는 완충 구간을 키웠다는 뜻입니다. 이 조치 덕분에 급작스러운 대규모 매도를 구조적으로 막을 수 있었습니다.

그런데 제 경험상 이런 정책 변화는 언제나 양면이 있습니다. 단기 충격을 막은 것은 분명한 사실이지만, 국내 주식 보유 비중이 20%를 넘어서면서 중장기적인 우려도 함께 커졌습니다. 일본의 공적 연금인 GPIF(Government Pension Investment Fund)가 자국 주식 목표 비중을 25%로 설정한 것과 비교하면, 한국도 이제 비슷한 수준의 자국 편향 구조를 갖추게 된 셈입니다.

자국 편향(Home Bias)이란 투자자가 글로벌 분산투자 원칙보다 자국 자산에 과도하게 집중하는 현상을 말합니다. 세계 자본시장에서 한국 증시가 차지하는 비중이 1% 미만이라는 점을 감안하면, 국내 주식에 20% 이상을 배분하는 것은 이론적으로는 분명히 편향된 구조입니다.

시장을 실제로 움직인 것은 따로 있었습니다

리밸런싱 재개 당일 시장을 보면서 저는 꽤 흥미로운 사실을 확인했습니다. 시장 하락 압력의 중심은 국민연금이 아니라 외국인이었습니다. 그날 외국인은 코스피에서 1조 7,011억 원을 순매도했고, 기관은 1,631억 원을 팔았습니다. 반면 개인 투자자는 1조 7,392억 원을 순매수하며 하락을 받아냈습니다(출처: 한국거래소).

이 수치를 보면서 종목별로 생각해 봐도 결론은 비슷합니다. 주요 종목에 리밸런싱이 미치는 영향을 정리하면 다음과 같습니다.

- 삼성전자: 국민연금 보유 비중이 높은 대표 종목이지만, 실제 주가 방향은 외국인 수급과 글로벌 반도체 수요가 결정합니다. 연금 매도는 노이즈에 가깝습니다.

- SK하이닉스: HBM(고대역폭메모리) 수요와 AI 데이터센터 업황이 핵심입니다. 리밸런싱은 단기 변수일뿐, 중장기 방향은 반도체 산업 사이클이 좌우합니다.

- 현대자동차: 수출 비중이 높은 특성상 환율 변화에 가장 민감하게 반응합니다. 원화 약세 구간에서는 실적 개선 기대가 주가를 지지합니다.

- 금융주: 연금 포트폴리오 내 비중이 상대적으로 크지만, 금리 방향성과 경기 흐름이 훨씬 강한 변수로 작용합니다.

개인 투자자 입장에서 이 구조를 미리 파악하고 있었다면, '74조 매도설'에 흔들리기보다 외국인 수급 흐름을 기준으로 대응하는 편이 훨씬 합리적인 판단이었습니다.

진짜 우려는 지금이 아니라 나중입니다

이번 리밸런싱 이슈에서 제가 더 오래 생각하게 된 부분은 당장의 매도 폭탄이 아니라, 구조적으로 쌓이는 리스크였습니다. 국내 주식 목표 비중이 20.8%로 높아진 지금, 훗날 연금을 실제로 지급해야 하는 시기가 오면 시장에 내다 팔아야 할 국내 주식 규모가 과거보다 훨씬 커졌다는 뜻이기도 합니다.

현재 국민연금 재정 추계에 따르면 기금은 2050년대 중후반 고갈이 예상됩니다. 이 시기가 가까워질수록 연금은 매년 수십조 원 규모의 자산을 시장에 내다 팔아야 하는 구조입니다. 일본 GPIF가 구조 개혁을 통해 기금 고갈 시점을 사실상 100년 뒤로 미뤄놓은 것과는 출발점 자체가 다릅니다.

또한 국내 주식 비중이 20%를 넘으면 주요 대기업에 대한 연금의 지분율이 올라가고, 기금운용위원회를 주관하는 정부가 민간 기업 경영에 과도하게 개입할 수 있다는 '연금 사회주의' 논란도 피하기 어렵습니다. 저는 이번 목표 비중 상향이 단기 충격을 막기 위한 불가피한 선택이었다는 점은 이해하지만, 동시에 장기 운용 원칙과 재정 건전성을 함께 고민해야 한다는 생각도 지울 수 없었습니다.

결국 이번 사태가 남긴 교훈은 하나입니다. 자극적인 숫자보다 구조를 먼저 보는 습관이 중요합니다. '74조 매도설'은 이론적 최대치를 단순 계산한 숫자였을 뿐, 국민연금의 실제 운용 방식과는 거리가 있었습니다. 앞으로도 비슷한 이슈가 나올 때마다 저는 뉴스의 숫자 대신 수급 데이터와 구조적 맥락을 먼저 확인할 생각입니다. 독자분들도 큰 숫자에 반응하기 전에 "이게 어떤 방식으로, 얼마나 빠르게 시장에 반영되는가"를 한 번만 더 따져보시길 권합니다.

이 글은 개인적인 경험과 의견을 공유한 것이며, 전문적인 투자 조언이 아닙니다. 투자 결정은 반드시 본인의 판단과 책임 하에 이루어져야 합니다.