밀가루 담합 (과징금, 카르텔, 수혜주)

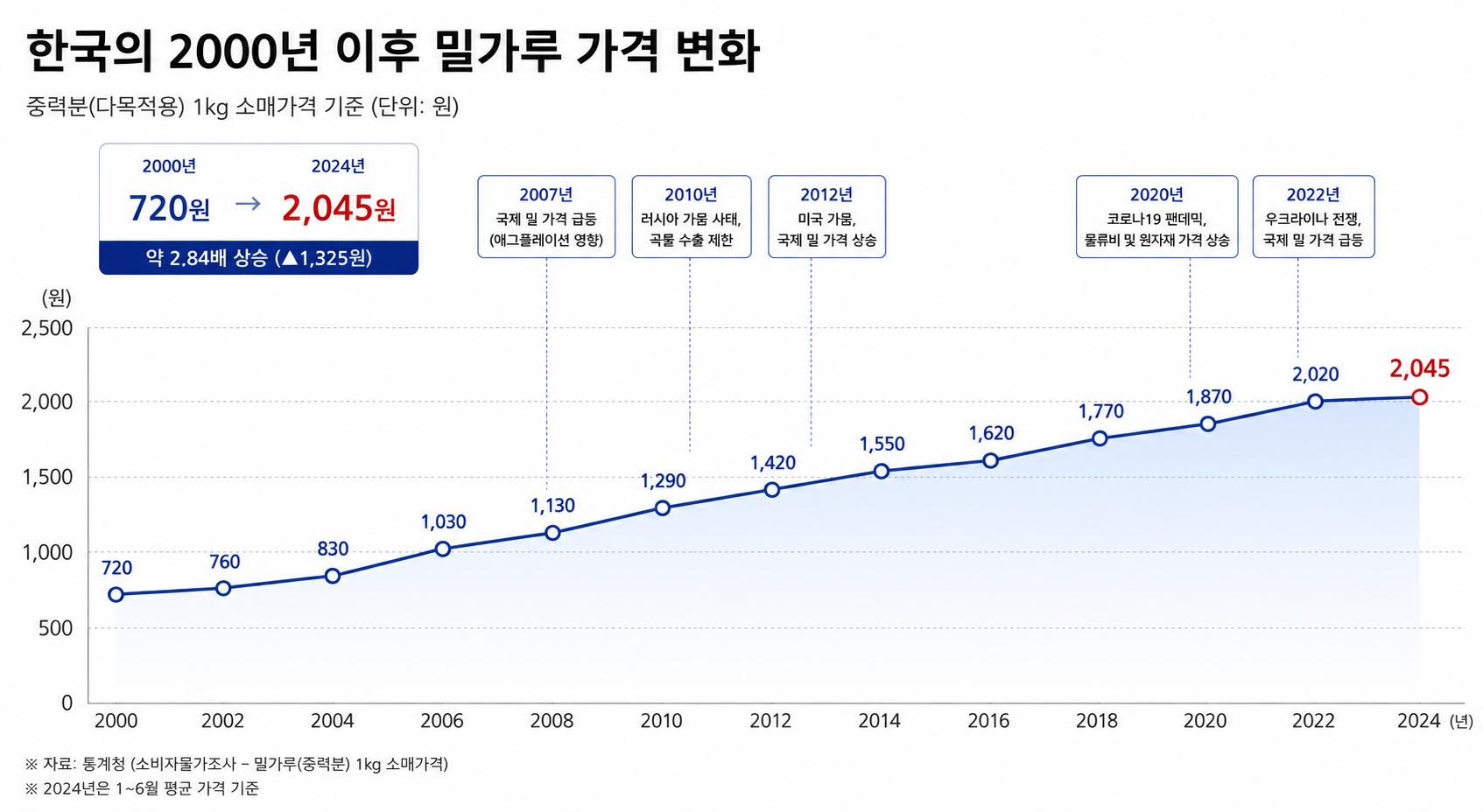

솔직히 이번 뉴스를 처음 봤을 때 "이 정도일 줄은 몰랐다"는 생각이 먼저 들었습니다. 밀가루 가격이 몇 년 새 이렇게 많이 올랐나 싶었는데, 배후에 6년짜리 조직적 담합이 있었다는 사실이 꽤 충격적이었습니다. 공정거래위원회가 CJ제일제당, 대한제분, 사조동아원 등 7개 제분업체에 역대 최대 규모인 6,710억 원의 과징금을 부과했습니다. 이 글에서는 담합 구조와 기업 영향, 그리고 앞으로 수혜를 받을 가능성이 있는 식품주를 살펴봅니다.

6년간 무슨 일이 있었나, 담합의 배경

2022년에 라면이나 빵 가격이 줄줄이 오를 때 저도 직접 장을 보면서 "원자재 가격이 오르니까 어쩔 수 없겠지"라고 넘겼습니다. 그런데 이번에 드러난 내용을 보니 그게 단순한 원가 전가(cost pass-through)가 아니었습니다. 원가 전가란 원재료 가격 상승분을 제품 판매 가격에 얹어서 소비자나 하위 업체에 넘기는 것을 말합니다. 문제는 이걸 경쟁 없이, 업체끼리 미리 짜고 했다는 점입니다.

이들 7개 업체는 2019년 11월부터 2024년 10월까지 약 6년간 24차례에 걸쳐 밀가루 가격과 공급 물량을 사전에 합의했습니다. 국내 기업 간 거래(B2B) 밀가루 시장의 87.7%를 차지하는 과점사업자들이 움직인 것이니, 사실상 시장 가격 자체를 이 업체들이 결정했다고 봐도 무리가 없습니다. 여기서 과점(oligopoly)이란 소수의 사업자가 시장 공급을 지배하는 구조를 뜻합니다. 경쟁이 제한되기 때문에 담합이 일어나기 쉬운 환경이 됩니다.

제가 특히 눈여겨본 부분은 이 담합이 단순히 가격을 올렸다는 것이 아니라 "속도"를 조작했다는 점입니다. 원맥(빻지 않은 밀)의 국제 시세가 오를 때는 판매 가격에 즉시 반영하고, 반대로 원가가 떨어질 때는 가격 인하를 의도적으로 지연시키는 방식입니다. 소비자 입장에서는 가격이 왜 안 내려오나 체감하기 어렵고, 기업은 그 차이만큼 이익을 챙기는 구조입니다. 더 황당한 것은 정부가 물가 안정을 위해 지급한 보조금 471억 원을 받으면서도 담합을 멈추지 않았다는 사실입니다(출처: 공정거래위원회).

과징금 규모와 기업 재무 충격

이번 과징금의 핵심 수치를 정리하면 다음과 같습니다.

- 사조동아원: 1,831억 원 (시가총액 약 1,417억 원을 초과하는 수준)

- 대한제분: 1,793억 원 (2024년 연간 영업이익 623억 원의 약 3배)

- CJ제일제당: 1,317억 원

사조동아원의 경우가 가장 눈에 띕니다. 시가총액(market capitalization)이란 주가에 발행 주식 수를 곱한 값으로, 시장이 평가하는 기업의 전체 가치를 뜻합니다. 그 회사의 시총보다 과징금이 더 크다는 건 기업 존립 자체를 흔들 수 있다는 의미입니다. 제 경험상 이렇게 시총을 넘는 과징금은 국내 기업 역사에서 사실상 전례가 없는 수준입니다.

담합 기간 동안 기업들의 실적은 눈에 띄게 좋아졌습니다. CJ제일제당, 대한제분, 사조동아원 등 상위 3사의 밀가루 사업 부문 평균 영업이익률(operating profit margin)은 2019년 4.3%에서 2024년 12.5%로 뛰었습니다. 영업이익률이란 매출에서 영업 비용을 뺀 이익이 매출 대비 얼마나 되는지를 나타내는 지표입니다. 담합에 가담하기 전 적자를 내던 하위 업체들도 2024년에는 평균 7.4%의 영업이익률을 기록했습니다. 경쟁 시장이었다면 이렇게 모든 업체의 수익성이 동시에, 그것도 대폭 개선되기는 구조적으로 어렵습니다. 이 수치만 봐도 시장이 정상적으로 작동하지 않았다는 점이 분명합니다.

공정위는 이번 사건과 관련해 임직원 14명을 이미 검찰에 고발했고, 7개 업체는 앞으로 3년간 연 2회 가격 변경 현황을 공정위에 서면으로 보고해야 합니다. 정부는 이번 밀가루 담합에 그치지 않고, 전분당(6조 2,000억 원 규모) 담합 사건의 최종 처분도 앞두고 있어 식품 업계 전반의 긴장감이 높아진 상황입니다(출처: 공정거래위원회).

밀가루 가격이 내려가면 누가 웃나, 수혜주 전망

그렇다면 이번 사태의 수혜자는 누구일까요? 제가 직접 살펴보니, 밀가루를 주요 원재료로 쓰는 식품 기업들이 직접적인 수혜 구간에 들어올 가능성이 있습니다. 공정위원장은 "밀가루값은 최소 10% 이상 내리는 것이 맞다"고 언급했고, 실제로 일부 업체는 조사가 시작된 이후 자진해서 가격을 낮추기도 했습니다.

원가율(cost ratio)이란 매출 대비 원재료비의 비중을 뜻합니다. 밀가루 의존도가 높은 기업일수록 원가율이 개선되면 영업이익으로 바로 이어지는 구조입니다.

주목할 만한 기업들을 살펴보면 다음과 같습니다.

- 농심: 라면 제품군에서 밀가루 비중이 높아 원가 절감 효과가 직접적으로 반영됩니다.

- 오뚜기: 라면, 즉석밥, 소스류 등 제품군이 넓어 안정적인 수익 구조 위에 원가 개선 효과가 더해질 수 있습니다.

- 삼양식품: 수출 비중이 높아 글로벌 마진 확대 측면에서도 유리한 위치에 있습니다.

- SPC삼립: 베이커리 사업 특성상 밀가루를 직접적으로 대량 소비하기 때문에 수혜 폭이 클 수 있습니다.

- 롯데웰푸드: 제과 부문 원가 구조가 개선될 여지가 있습니다.

물론 이것이 당장 주가 상승으로 직결된다고 단정하기는 어렵습니다. 밀가루 가격 인하 폭과 시점, 각 기업의 재고 정책, 환율 등 변수가 많기 때문입니다. 제 판단으로는 단기 트레이딩보다는 원가 구조 개선이 실적에 반영되는 1~2분기 후를 염두에 두고 접근하는 것이 더 현실적으로 보입니다.

이번 사태는 단순한 담합 적발로 끝나지 않을 것 같습니다. 정부는 과징금 부과기준율 하한선을 기존 0.5%에서 10%로 20배 올리는 고시 개정을 완료했고, 상한선도 현행 매출액의 20%에서 30%로 높이는 법 개정을 추진 중입니다. 내부 가담자가 먼저 신고하면 면책과 대규모 포상금을 주는 자진신고 감면제도(leniency program)도 강화되고 있습니다. 자진신고 감면제도란 담합에 참여한 업체나 개인이 스스로 신고할 경우 과징금을 감면하거나 면제해주는 제도로, 카르텔 내부에서 균열을 유도하는 방식입니다. 걸리면 회사가 흔들릴 수준의 제재가 기다리고 있으니, 앞으로 식품 업계의 가격 구조도 달라질 수밖에 없을 것입니다.

이 글은 개인적인 경험과 의견을 공유한 것이며, 전문적인 투자 조언이 아닙니다. 투자 결정은 반드시 본인의 판단과 책임 아래 이루어져야 합니다.

참고: https://www.hankyung.com/article/202605208843i, https://www.hankyung.com/article/2026052097721