올해 3월 한국의 경상수지 흑자가 373억 달러, 우리 돈으로 약 54조 4천억 원을 기록했습니다. 월간 기준 역대 최대입니다. 숫자를 처음 봤을 때 솔직히 좀 얼떨떨했습니다. 불과 한 달 전인 2월 최대 기록을 단숨에 60% 이상 뛰어넘은 수치였으니까요. 그런데 이 숫자 뒤에 있는 구조를 들여다보면 단순히 기뻐할 것만은 아닙니다.

역대 최대 흑자, 무엇이 이끌었나

3월 수출은 943억 2천만 달러로 전년 같은 달보다 56.9% 증가했습니다. 품목별로 보면 반도체가 149.8% 늘었고, 정보통신기기 78.1%, 석유제품 69.2%가 뒤를 이었습니다. 수치만 놓고 보면 전 분야 고른 성장처럼 보이지만, 실제로 흑자를 이끈 핵심은 반도체 한 품목이라고 해도 과언이 아닙니다.

여기서 경상수지(Current Account Balance)란 상품과 서비스 거래, 투자 소득, 이전 거래를 모두 합산한 국제 거래의 순수한 성적표를 말합니다. 단순 수출 증가와는 다르게, 벌어들인 돈에서 나간 돈을 뺀 실질 흑자 규모를 보여주는 지표입니다. 이번 수치가 의미 있는 이유가 여기 있습니다.

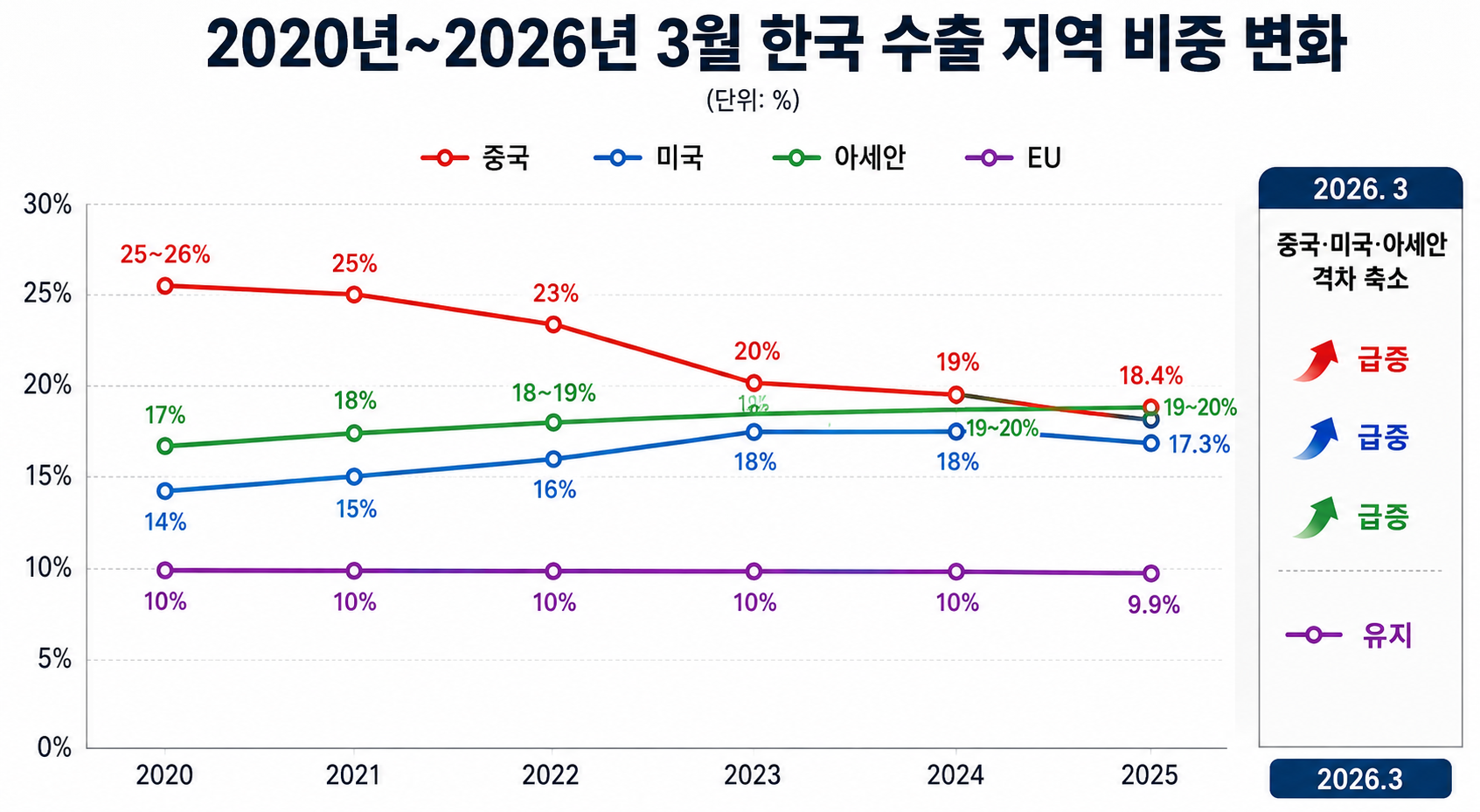

지역별로는 동남아(68.0%), 중국(64.9%), 미국(47.3%) 순으로 수출이 늘었습니다. 제가 직접 동남아를 여행하면서 현지 쇼핑몰과 전자제품 매장을 돌아봤을 때, 한국 브랜드 완제품은 생각보다 눈에 잘 띄지 않았습니다. 그런데 수출 통계는 동남아가 가장 높은 증가율을 기록하고 있으니, 이 괴리가 처음에는 꽤 혼란스러웠습니다. 이 차이를 이해하려면 수출 품목의 성격부터 봐야 합니다.

한국은행이 발표한 이번 국제수지 잠정 통계에 따르면, 이 증가세는 단발성 반등이 아니라 2023년 이후 지속되어온 구조적 흐름의 연장선으로 읽힙니다(출처: 한국은행).

동남아 수출의 본질: 생산기지로 가는 중간재

동남아 수출 증가를 "현지 소비자들이 한국 제품을 더 많이 산다"고 해석하는 시각도 있는데, 저는 그 해석이 상당히 불완전하다고 생각합니다. 실제 수출 품목들을 보면 이야기가 달라집니다.

반도체, 디스플레이 패널, 석유화학 원료, 산업용 기계류. 이것들은 모두 중간재(Intermediate Goods)입니다. 중간재란 최종 소비자에게 직접 판매되는 완제품이 아니라, 다른 제품을 만드는 데 투입되는 부품이나 소재를 뜻합니다. 베트남 공장에서 스마트폰을 조립할 때 들어가는 메모리 반도체, 태국 자동차 공장에서 사용하는 전장 부품이 대표적인 사례입니다.

현재 글로벌 공급망(Global Supply Chain) 구조를 이해하면 이 흐름이 왜 나타나는지 명확해집니다. 공급망이란 원자재 조달부터 최종 소비자 납품까지 이어지는 생산·유통의 전체 연결망을 의미합니다. 지금 한국이 속해 있는 이 구조의 단계를 정리하면 다음과 같습니다.

- 1단계: 한국이 반도체, 디스플레이 등 핵심 부품을 생산해 동남아로 공급

- 2단계: 베트남, 태국, 인도네시아 등에서 해당 부품을 조립해 완제품 제조

- 3단계: 완성된 제품이 미국, 유럽 등 최종 소비 시장으로 수출

제가 방콕이나 호치민 매장에서 한국 브랜드를 잘 못 찾았던 이유가 바로 이것입니다. 한국 산업은 소비자 눈에 보이는 자리가 아니라, 그 제품이 만들어지는 과정 안에 이미 들어가 있었던 겁니다.

이 구조가 강화된 데는 미중 무역 갈등이 결정적인 역할을 했습니다. 과거에는 한국 부품이 중국으로 들어가 완제품이 되어 미국으로 나가는 경로가 일반적이었습니다. 그런데 미중 갈등 이후 기업들이 생산거점을 중국 밖으로 분산시키면서, 동남아가 새로운 조립·생산 허브로 빠르게 부상했습니다. 2023년 이후 이 흐름이 가속화되었고, 2024년에는 일부 월 기준으로 동남아 수출이 중국을 앞서는 모습까지 나타났습니다. 단기 변동이 아니라 중장기적인 구조 변화의 초기 단계로 보는 것이 맞다고 생각합니다.

관세청 수출입 무역통계 데이터를 보면 이 구조 변화의 방향성이 수치로도 확인됩니다(출처: 관세청).

지금 전략의 강점과 앞으로 고민해야 할 지점

중간재 중심 구조는 분명한 경쟁 우위를 갖고 있습니다. 반도체나 OLED 디스플레이 같은 핵심 부품은 기술 진입장벽이 매우 높아서 쉽게 대체되지 않습니다. 여기서 OLED(유기발광다이오드)란 별도의 백라이트 없이 픽셀 하나하나가 스스로 빛을 내는 디스플레이 기술로, 삼성과 LG가 글로벌 공급에서 압도적인 위치를 차지하고 있는 분야입니다. 이런 부품을 공급하고 있다는 것 자체가 글로벌 공급망에서 한국의 위치가 얼마나 견고한지를 보여줍니다.

그러나 이 구조에는 제가 솔직히 걱정되는 지점도 있습니다. 최종 소비 시장을 직접 확보하지 못하고 있다는 점입니다. 중간재 수출은 결국 최종 소비가 살아있어야 유지됩니다. 미국 경기가 흔들리거나 유럽 수요가 줄어들면, 동남아 공장 가동률이 떨어지고, 그 여파가 한국의 부품 수출에까지 전달되는 구조입니다. 리스크가 사라진 것이 아니라 다른 형태로 이동한 것일 수 있다는 점을 함께 봐야 합니다.

추가로 고민해볼 지점을 정리하면 이렇습니다.

- 중간재 의존도가 높을수록 최종 수요 변동에 직접 노출됨

- 동남아 생산기지 자체도 정치·경제적 불확실성에서 자유롭지 않음

- 일본·중국 브랜드에 비해 소비자 접점이 약해 브랜드 자산 축적이 느림

다만 긍정적인 변화도 있습니다. 베트남의 IT 소비 확대, 인도네시아의 전기차 시장 성장, 태국의 자동차 산업 고도화 등 동남아 국가들이 생산기지를 넘어 자체 소비 시장으로 성장하고 있다는 점입니다. 이 흐름이 지속된다면 동남아는 생산과 소비를 동시에 담당하는 복합 시장이 될 가능성이 있고, 그때는 지금과 다른 수출 전략이 필요해질 수 있습니다.

이번 역대 최대 흑자는 분명 긍정적인 신호입니다. 그런데 이 숫자가 지속 가능하려면 지금의 중간재 공급 경쟁력을 유지하는 동시에, 소비 시장에서의 접점도 함께 넓혀가는 방향을 병행해야 한다고 생각합니다. 여행 중 현지 매장에서 한국 브랜드를 찾아 헤맸던 그 경험이, 단순한 여행자의 아쉬움이 아니라 앞으로 풀어야 할 숙제를 가리키고 있는 것 같습니다.

이 글은 개인적인 경험과 공개된 통계를 바탕으로 한 의견 공유이며, 전문적인 투자 또는 경제 분석 조언이 아닙니다.